Cas des matières premières, approvisionnements et marchandises

On passe au 31.12.2007 les écritures suivantes :

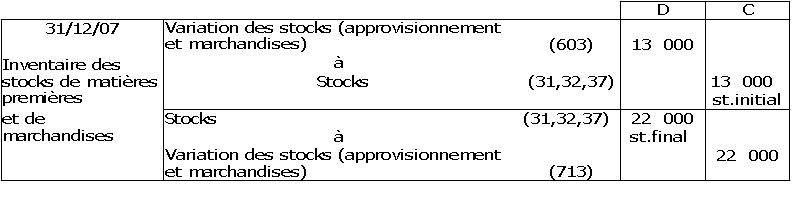

on débite le compte de charge "variation des stocks (approvisionnements et marchandises)" (603) par le crédit du compte "stock" considéré (31, 32 ou 37) à sa valeur initiale résultant de l'inventaire précédent du 31.12.2006 ;

on crédite le compte "variation des stocks" (603) par le débit du compte "stock" considéré à sa valeur finale résultant de l'inventaire du 31.12.2006.

On remarquera que ces écritures permettent à la fois de faire figurer au bilan la valeur du stock au jour de l'inventaire, et de corriger les achats de marchandises et de matières premières qui figureront comme charges au compte de résultat,

en retranchant tout ce qui n'en aura pas été consommé pour la revente (marchandises) ou la production : c'est le cas ici, car les stocks ont augmenté et le compte de charge "variation des stocks" (603) se trouve finalement créditeur de 9000,

en y ajoutant au contraire le déstockage éventuel, le compte "variation des stocks" se trouvant alors finalement débiteur.