La règle de la comptabilité en parties double. Les comptes de situation

Par définition des situations active et passive, nous avons vu qu'il y avait égalité entre elles, l'évaluation des droits des propriétaires de l'entreprise étant déterminée par cette égalité.

Cela entraîne le principe fondamental que tout fait affectant un élément du patrimoine en affecte au moins un autre. A toute variation d'un élément du patrimoine actif (passif) correspond soit une variation de même signe d'un élément du patrimoine passif (actif), soit une variation de signe contraire du patrimoine actif (passif).

Exemple :

Par exemple, l'achat d'un camion de 200 000 € pourra se traduire par l'accroissement de 200 000 € du poste "matériel de transport" (situation active), par la diminution de 50 000 € du poste "banques" (compte bancaire de l'entreprise, situation active), et par l'augmentation de 150 000 € du poste "fournisseurs" (situation passive).

Un prêt de 10 000 € consenti à un tiers se traduira par l'augmentation de 10 000 € du poste "prêts" (situation active) et par la diminution de 10 000 € du poste "banques".

Par ailleurs, un autre principe de la technique comptable exige que toute écriture se traduise par un nombre positif.

Les deux principes qui précèdent ont abouti pratiquement à ce que l'on appelle la comptabilité en parties doubles.

A chaque compte de situation correspondra un compte dit compte en "T" comportant deux colonnes ; celle de gauche portant la mention "débit", celle de droite la mention "crédit".

Les conventions suivantes sont adoptées :

tout accroissement (diminution) de valeur d'un élément du patrimoine actif se traduit par une écriture au débit (crédit) du compte de situation correspondant.

tout accroissement (diminution) de valeur d'un élément du patrimoine passif se traduit par une écriture au crédit (débit) du compte correspondant.

On peut vérifier que ces conventions, qu'il convient d'apprendre par cœur « Elles ont des causes historiques, liées au fait que la comptabilité moderne a commencé à se développer en Italie, au XVème siècle, par création des comptes de tiers, débiteurs et créanciers, en relation avec le développement du crédit. Mais ces conventions, qui pourraient tout aussi bien être inverses, sont parfois contre-intuitives. »

, sont cohérentes avec les principes énoncés précédemment. On notera qu'une écriture ou un ensemble d'écritures au crédit d'un ou plusieurs comptes s'accompagne ainsi toujours par une écriture ou un ensemble d'écritures au débit d'un ou plusieurs autres comptes d'un montant total égal :

Exemple :

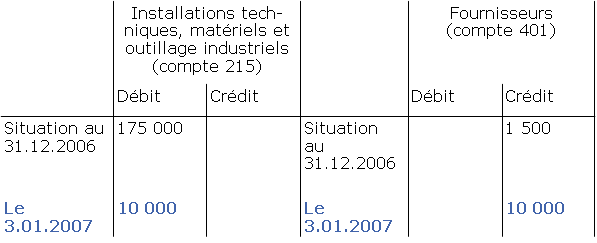

Par exemple l'achat d'un matériel de 10 000 € se traduira au moment où la facture du fournisseur sera acceptée, le 3.01.2007, par les écritures suivantes :

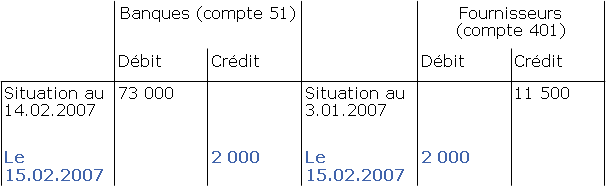

Le premier règlement de 2 000 € effectué par chèque bancaire le 15.02.2007 donnera lieu alors aux écritures suivantes :

Remarque :

On notera à l'occasion de cet exemple que ce n'est pas la livraison physique du matériel qui engendre le premier enregistrement comptable mais la réception de la facture. La livraison qui peut intervenir avant ou après cette constatation d'achat (ou acquisition) ne donne lieu à aucune écriture.

D'une manière générale, en comptabilité, les faits concernant des relations contractuelles avec des tiers ne sont enregistrés que lors de l'émission de pièces justificatives rendant compte officiellement des droits et des obligations de l'entreprise à l'égard de ces tiers.

Théoriquement on peut imaginer qu'à l'aide de la nomenclature des comptes de situation, il soit possible d'enregistrer tous les faits entraînant une modification de valeur qui affectent les divers éléments du patrimoine.

Exemple :

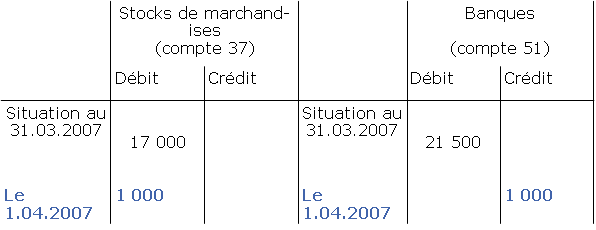

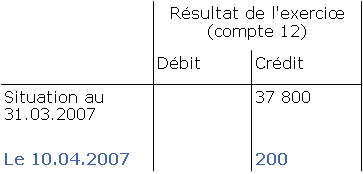

Ainsi, par exemple, lors d'un achat de marchandises, le 1.04.2007, pour 1000 € au comptant, on pourrait imaginer de passer les écritures ci-après.

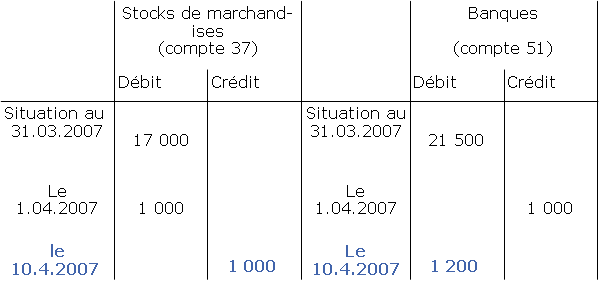

Puis, le 10.04.2007, lors de la revente de ces marchandises pour 1200 € au comptant, c'est à dire avec un bénéfice de 200 € :

En fait, comme nous allons le voir, des difficultés d'évaluation des sorties de stocks au jour le jour (pour vente), ont historiquement conduit à adopter un système où il n'est pas nécessaire de tenir à jour les comptes de stocks, ni le compte "résultat de l'exercice", qui rend compte de la variation des droits des propriétaires ; dans ce système, ces comptes sont laissés ainsi "débrayés" (c'est-à-dire laissés dans l'état où ils étaient au début de l'exercice), jusqu'à la date de l'inventaire de fin d'exercice, et sont relayés par de nouveaux comptes dits comptes de gestion qui présentent l'intérêt de permettre une analyse détaillée des composantes du résultat.