La nomenclature des éléments de patrimoine

En comptabilité d'entreprise, l'inventaire à une date déterminée des éléments du patrimoine se fait grâce à une nomenclature qui en permet le classement exhaustif. Cette nomenclature est une liste de regroupements des éléments individualisés du patrimoine. Ces regroupements résultent évidemment d'un arbitrage entre la finesse de l'observation et son coût.

Le Plan Comptable Général, dans un but de normalisation, a défini une terminologie et un mode de regroupement fondés sur des définitions précises. C'est là tout son intérêt.

Ainsi la nomenclature du PCG distingue 5 classes d'éléments du patrimoine :

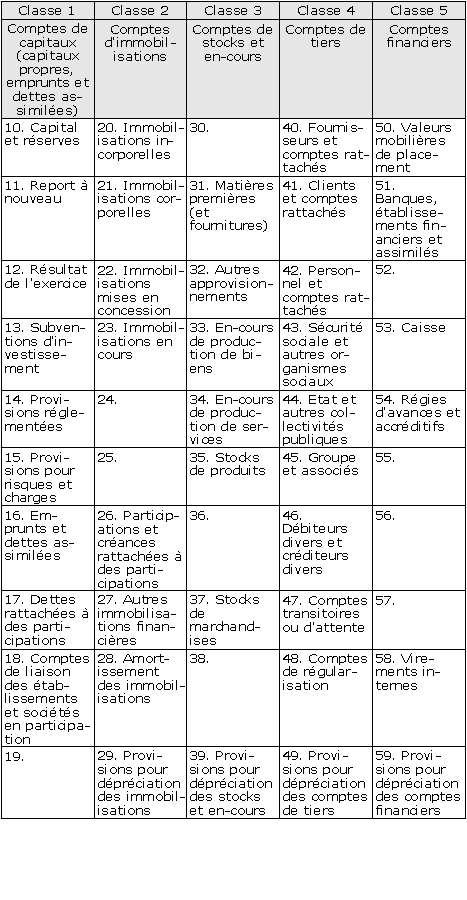

la classe 1 des comptes de capitaux, qui recense les apports en capital, les bénéfices mis en réserve, tous les emprunts, que leurs échéances soient à long, moyen ou court terme ;

la classe 2 des comptes d'immobilisations, c'est-à-dire tous les biens et valeurs destinés à rester durablement sous la même forme dans l'entreprise ;

la classe 3 des comptes de stocks et d'en-cours, qui recense l'ensemble des marchandises, des matières ou fournitures, des déchets, des produits semi-ouvrés, des produits ou travaux en cours et des emballages commerciaux, qui sont la propriété de l'entreprise ;

la classe 4 des comptes de tiers, où sont enregistrées les dettes et les créances autres que celles classées aux valeurs immobilisées et aux capitaux permanents et celles qui, en raison de leur caractère financier prédominant, font partie de la classe 5 ;

la classe 5 des comptes financiers, qui groupe les droits et obligations résultant des mouvements de valeurs en espèces, chèques, coupons, et des opérations faites avec les banques, sociétés de bourse, etc. ; par extension y sont inclus les titres de placement.

Remarque :

On remarquera que certaines de ces classes comportent à la fois des éléments de la situation active et des éléments de la situation passive. Par exemple la classe des comptes de tiers recouvre à la fois des dettes et des créances.

Le contenu des cinq classes de patrimoine est donné de manière plus détaillée dans le tableau ci-après.

Chacune de ces classes comporte un certain nombre de rubriques appelées comptes portant un numéro à deux chiffres dont le premier est celui de la classe considérée. Le lecteur débutant ne cherchera pas à comprendre toutes les rubriques, dont certaines sont pour lui encore très peu évocatrices.

Ces comptes peuvent être eux-mêmes subdivisés selon trois nomenclatures emboîtées :

une nomenclature simplifiée pour les petites entreprises

« Une entreprise est "petite" si deux des trois critères suivants ne dépassent pas certains seuils : actif < 267 k€, chiffre d'affaires < 534 k€, nombre de salariés permanents < 10. »

, comprenant des comptes à 2 ou 3 (et quelques-uns à 4) chiffres ; l'ensemble constitué par cette nomenclature, les modèles de bilan et de compte de résultat correspondants ainsi que les documents types à y annexer est alors appelé le système abrégé ;une nomenclature plus détaillée, obligatoire pour les entreprises grandes et moyennes et correspondant à ce qui est appelé le système de base ; c'est ce système de base qui servira généralement dans le cadre du présent cours et des exercices traités en travaux pratiques ;

une nomenclature très détaillée (numéros allant jusqu'à 5 chiffres) correspondant à ce qui est appelé le système développé, facultatif, destiné aux grandes entreprises

« On verra dans les deuxième et troisième parties que ce système développé prévoit par ailleurs de compléter le bilan et le compte de résultat par des comptes semblables aux comptes économiques issus de la Comptabilité Nationale, et par un tableau de financement. »

.

On passe de la plus simple à la plus détaillée de ces trois nomenclatures par subdivision de plus en plus grande des comptes, ce qui permet de passer partiellement d'un système à un autre sans rupture de classification.

On trouvera en annexe 4 de ce cours écrit la liste des comptes du plan comptable.

Ainsi est établie une nomenclature précise permettant d'obtenir à une date déterminée une photographie du patrimoine de l'entreprise. Mais il reste à préciser les règles d'évaluation et d'enregistrement des faits qui affectent le patrimoine. Intéressons-nous à ces dernières, sachant que les problèmes d'évaluation monétaire seront traités au chapitre "Les principes et conventions comptables".