Les modalités concrètes de passation des écritures

La tenue des comptes de situation et de gestion permet bien de remplir les fonctions assignées dans le PCG à la comptabilité générale d'entreprise.

On est en effet en mesure de fournir une fois par an une photographie de la situation patrimoniale, le bilan. On est par ailleurs capables de déterminer le résultat de l'exercice en détaillant les flux de gestion qui y ont contribué: c'est le compte de résultat.

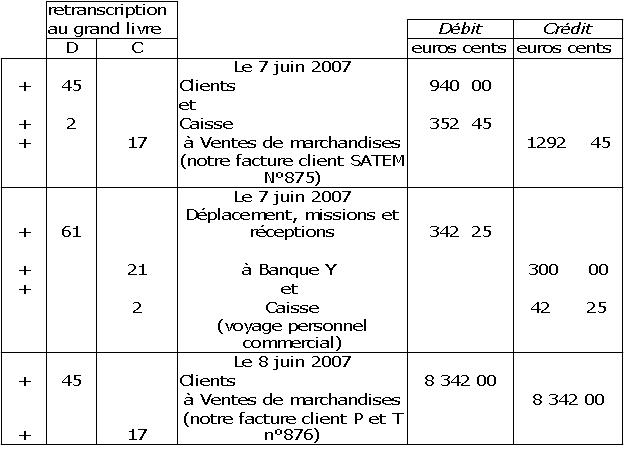

Concrètement les écritures sont passées d'abord sous la forme d'un livre journal ou journal général qui enregistre les opérations soit jour par jour dans leur détail, soit sous forme de récapitulatifs périodiques par type d'opération (achat, vente, mouvement de trésorerie ...) pour lesquels la loi exige qu'ils soient au moins mensuels et que l'on conserve tous les documents permettant de vérifier ces opérations jour par jour. On trouvera dans le Tableau suivant la structure d'un journal général ; les écritures rappellent les intitulés et éventuellement les numéros des comptes. Chaque écriture s'appuie sur une pièce justificative datée et susceptible d'être présentée lors d'un contrôle. Les écritures qui seront passées dans la suite seront celles qui correspondront à ce journal.

Périodiquement les écritures du journal général sont retranscrites dans un grand livre reprenant, dans un ordre qui peut être celui du plan de comptes de l'entreprise (mais pas nécessairement), tous les comptes en T du plan comptable de l'entreprise et permettant d'effectuer leur suivi. Ce grand livre n’a pas forcément la forme matérielle d’un livre, mais peut prendre celle d’un ensemble de feuillets mobiles, de fiches ou de fichiers informatiques. On trouvera un exemple de présentation de grand livre, Tableau suivant.

Chaque opération commence par un débit, le + en première colonne indique si l'écriture a été reportée au grand livre au folio (page) indiqué colonne 2 pour un débit et colonne 3 pour un crédit.

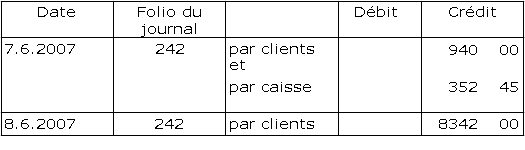

Si l'on consulte le folio du grand livre correspondant au compte clients 4 111 on doit trouver au débit la somme de 8 342,00 €, à la date du 8.6.2007. L'enregistrement est "boiteux" si l'on trouve un montant différent: il est dit "borgne" si le montant n'y figure pas.

Le livre journal et le grand livre sont détaillés en autant de journaux et de livres auxiliaires que l'importance et les besoins de l'entreprise l'exigent. Généralement la dispersion géographique des divers services concernés fait qu'il est nécessaire d'avoir des journaux auxiliaires de caisse, d'achats, de ventes. L'utilisation de comptes intermédiaires dits comptes de liaison permet alors de coordonner les écritures passées par les uns et par les autres (par exemple, pour une vente au comptant, caisse débitée et compte de liaison crédité, ventes créditées et compte de liaison débité, ce dernier étant ainsi finalement mis à zéro). Les données enregistrées dans ces journaux et livres auxiliaires sont périodiquement (au moins une fois par mois pour les journaux auxiliaires) centralisés dans le livre journal ou le grand livre.

Autrefois le journal général devait être tenu à l'encre, sans rature ni effacement, sur un cahier dont on ne pouvait arracher de page. L'usage de l'informatique implique que des solutions techniques ad hoc soient mises en œuvre pour remplir cette exigence d'authenticité. Le plan comptable précise que "le système de traitement doit établir, sur papier ou éventuellement sur tout support offrant les conditions de garantie et de conservation définies en matière de preuve, des états périodiques numérotés et datés récapitulant dans un ordre chronologique toutes les données qui y sont entrées, sous une forme interdisant toutes insertions intercalaires ainsi que toutes suppressions ou additions ultérieures". Le PCG stipule également que chaque donnée doit s'appuyer sur une pièce justificative constituée par un document écrit, et être elle-même constatée par un document écrit directement intelligible.

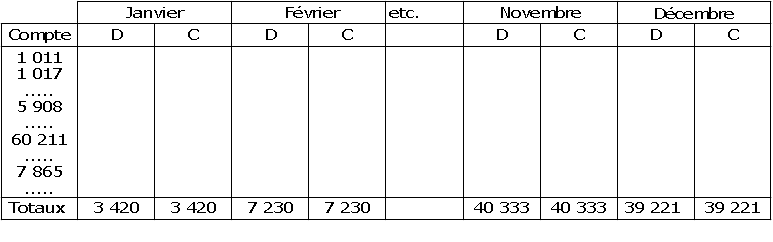

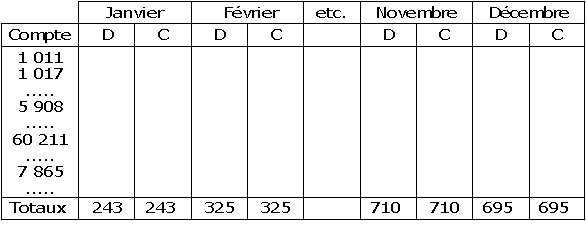

Périodiquement, les comptables se livrent à des vérifications, en établissant à partir du grand livre la balance des masses et la balance des soldes dont on trouvera le schéma Tableau ci-après.

La balance des masses consiste à faire la somme des débits et celle des crédits de chaque compte, et à vérifier que la somme des sommes des débits est égale à la somme des sommes des crédits. Ces totaux doivent coïncider avec ceux du journal général pour la même période.

La balance des soldes consiste à calculer le solde, débiteur ou créditeur, de chaque compte, et à vérifier que la somme des soldes débiteurs est égale à la somme des soldes créditeurs.

Les balances comptables

L'avant dernière balance est avant inventaire. La dernière, la balance après inventaire, permet d'établir le bilan.

La loi précise que toute entreprise fait au moins une fois par an un inventaire de ses éléments actifs et passifs « Relevé de tous les éléments d'actif et de passif, au regard desquels sont mentionnés la quantité et la valeur de chacun d'eux à la date d'inventaire. »

et arrête tous ses comptes en vue d'établir son bilan et son compte de résultat. La récapitulation de l'inventaire ainsi que le bilan et le compte de résultat sont transcrits sur un livre d'inventaire.

Mais avant de voir sous quelle forme se présentent le bilan et le compte de résultat et comment ils s'articulent, il nous faut examiner les conséquences qu'a le découpage annuel sur la procédure comptable.