Report à nouveau - affectation du bénéfice

Après la dotation à la réserve légale est effectuée la distribution du dividende statutaire prévu par les statuts et versé aux actionnaires ou associés. Il est généralement de 5 à 6% du montant libéré (part versée à la société) du capital social. Le dividende statutaire peut être cumulatif : dans ce cas, il est payé en priorité sur les bénéfices des années suivantes si le bénéfice d'un exercice n'a pas été suffisant pour effectuer sa distribution.

Après dotation à la réserve légale, versement du dividende statutaire et constitution d'autres réserves, l'Assemblée Générale décide, le cas échéant, de distribuer des dividendes supplémentaires, ou super-dividendes, aux actionnaires.

Ce que l'on appelle les dividendes est donc constitué de la somme des dividendes statutaires et des superdividendes. Ils viennent augmenter les "Autres dettes" du bilan jusqu'à ce qu'ils soient payés aux actionnaires.

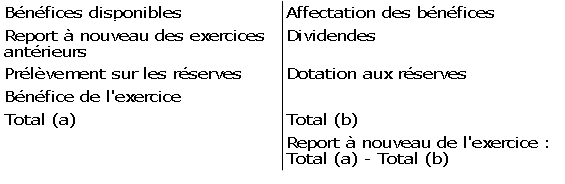

Les montants affectés aux réserves viennent augmenter le groupe "capital et réserves". Le reliquat de bénéfice resté sans affectation constitue le report à nouveau. Ce bénéfice non distribué, de même que certaines réserves dont l'Assemblée Générale a la disposition, est susceptible d'être distribué ultérieurement. Finalement, l'affectation du bénéfice se présente généralement sous la forme suivante :

Le poste report à nouveau peut être négatif et représenter des pertes si, par exemple, l'entreprise a accumulé des résultats déficitaires et n'a pas encore compensé ces pertes par diminution des réserves ou du poste "primes d'émission d'actions", ou encore par réduction du capital.

Complément : Le report des déficits

La perte d'un exercice est fiscalement reportable sur les cinq exercices ultérieurs, c'est à dire qu'elle peut être déduite des résultats bénéficiaires de ces cinq exercices.

La comptabilisation des amortissements peut contribuer à rendre un exercice déficitaire. Les entreprises ont alors la faculté de reporter les déficits résultant d'amortissements pratiqués en l'absence de bénéfices sur les exercices ultérieurs, sans que soit opposable la limitation à 5 ans ci-dessus. Les amortissements correspondant sont alors "réputés différés" sur le plan fiscal.

Depuis 1984, les entreprises qui subissent un déficit ont la possibilité, sous certaines conditions d'en faire l'imputation sur le bénéfice des 3 exercices précédents. Ce report en arrière de déficit ou carry back ne permet pas de récupérer immédiatement l'impôt payé en trop les années précédentes mais d'inscrire à l'actif du bilan une créance sur le fisc, recouvrable sur les impôts à venir. Cela a pour effet d'améliorer la structure financière du bilan.

Complément : La notion de bénéfice distribuable

Diverses lois récentes ont modifié la définition du bénéfice distribuable ; ce concept définit le délit, gravement sanctionné, de "distribution de dividendes fictifs".

Selon ces lois, le bénéfice distribuable est "le bénéfice de l'exercice diminué des pertes antérieures (report à nouveau négatif), ainsi que des sommes à porter en réserve en application de la loi (réserve légale) ou des statuts (réserves statutaires) et augmenté des reports bénéficiaires (report à nouveau positif)". L'Assemblée Générale des actionnaires peut toutefois décider la mise en distribution de sommes prélevées sur les réserves "libres", c'est à dire autres que les réserves légales, statutaires, ou de réévaluation.

Il est interdit de verser des dividendes si le montant non amortis des frais d'établissement ainsi que des frais de recherche et développement est supérieur à celui des réserves libres.