La mise en équivalence

Exemple :

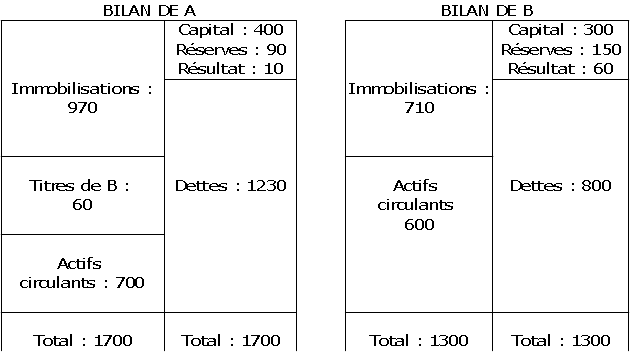

Soit la société A, société mère de la société B dont elle détient 20% du capital, les deux bilans de A et de B sont représentés schématiquement ci-après.

Exemple

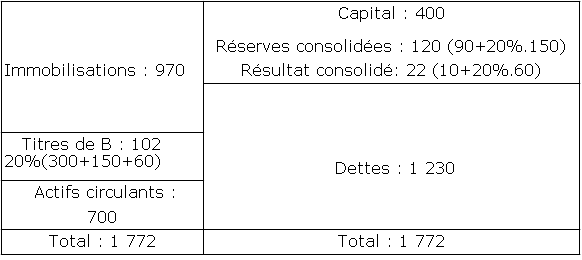

La consolidation par mise en équivalence n'est guère en fait qu'une simple réévaluation du portefeuille-titres de B détenu par A, sur la base de la part de la société A dans la situation nette de B. Le bilan consolidé se présente comme suit.

Bilan consolidé