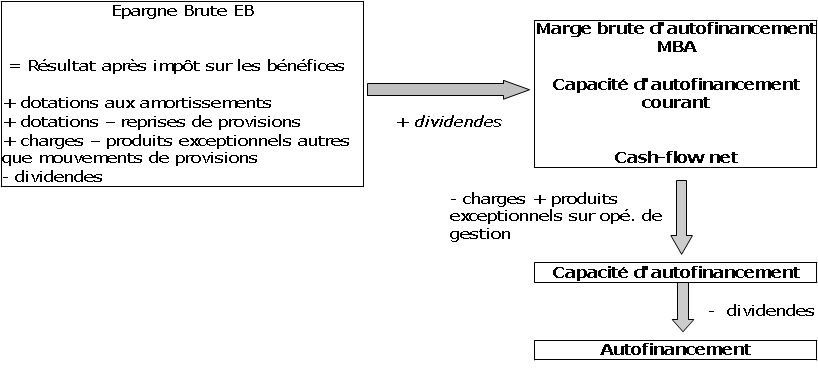

L'autofinancement

L'épargne brute concourt, avec les ressources de désinvestissement et le flux d'endettement extérieur ("besoin de financement"), à financer les investissements de l'entreprise.

Définition : Autofinancement

Le terme d'autofinancement recouvre dans le langage financier de très nombreuses acceptions. On trouvera fréquemment la définition suivante :

Autofinancement

= résultat après impôt moins les dividendes,

+ les dotations aux amortissements,

+ les mouvements nets de provisions, c'est-à-dire les dotations moins les reprises « Dans les définitions plus précises, cet élément relatif aux provisions ne concerne que les provisions liées à des risques non réels ou à des risques à plus d'un an, les autres provisions étant considérées comme des charges à termes. »

.

On parle également de capacité d'autofinancement lorsqu'on se situe avant distribution des dividendes, c'est-à-dire en les rajoutant, et d'autofinancement courant en annulant l'effet des charges et produits exceptionnels autres que les mouvements de provisions, c'est-à-dire en rajoutant la différence algébrique entre ces derniers. L'autofinancement courant et l'épargne brute sont identiques.

Le terme de cash-flow recouvre généralement un concept voisin de celui d'autofinancement. Dans l'acception première du terme, on se place en fait du seul point de vue de la trésorerie : le cash-flow est alors la différence entre encaissements et décaissements au sens strict ; on peut alors dissocier ce flux de trésorerie en un cash-flow d'exploitation et un cash flow financier. Mais en France, on met généralement derrière ce terme les définitions ci-après :

Définition : Cash-flow brut

= capacité d'autofinancement courant + impôt

= résultat net

+ impôt

+ (charges-produits) exceptionnels autres que mouvements de provisions

+ mouvements nets de provisions

+ dotations aux amortissements

Définition : Cash-flow net

= capacité d'autofinancement courant

= cash-flow brut - l'impôt

= M.B.A., la marge brute d'autofinancement

= épargne brute + dividendes.

La figure ci-dessous récapitule ces diverses définitions de l'autofinancement :

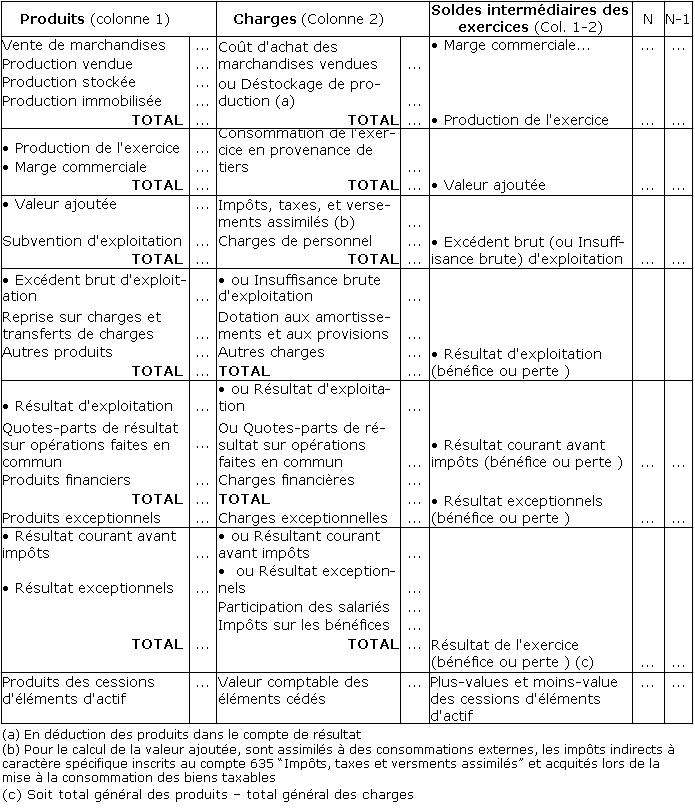

A ce stade de l'exposé, il est maintenant possible de présenter les "soldes intermédiaires de gestion" et le tableau de financement que le PCG propose à titre facultatif dans le système développé. En ce qui concerne les soldes intermédiaires de gestion que l'on trouvera dans le tableau ci-après, on notera que la définition des quatre premiers d'entre eux correspond au contenu des deux premiers comptes économiques.