Elaboration des comptes économiques

Les trois premiers comptes économiques qui retracent les opérations liées à la production de biens et de services, et à la répartition des revenus, correspondent (à l'exception des dividendes) à des charges et à des produits inscrits au compte de résultat et relatifs à des flux de valeur effectifs de l'exercice résultant de l'exploitation courante « Sans préjuger des contreparties financières de ces flux. »

, à l'exclusion :

des flux fictifs que sont les dotations aux amortissements et les mouvements de provisions (dotations et reprises) ;

des charges et produits exceptionnels.

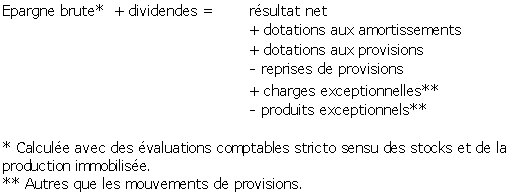

Le lecteur pourra vérifier qu'on peut retrouver l'épargne brute, solde du compte d'affectation, donc des trois premiers comptes regroupés, à partir des flux, que nous qualifierons de "fictifs", et qui ont été écartés dans le compte de résultat. Cette identité provient évidemment de l'équilibre même du compte de résultat. On a en effet :

Les comptes capital et financier retracent quant à eux les opérations d'investissement et les mouvements de dettes et de créances au sens large, opérations dont les flux ne sont pas recensés dans le compte de résultat, mais peuvent se retrouver à partir du bilan différentiel après affectation du résultat.

Deux précautions doivent alors être prises :

les opérations d'investissement ne sont pas les seules causes de variation des postes d'actif ; en effet, ces postes peuvent être affectés par les opérations de cession, de réforme, ou de réévaluation ; chacun des postes du bilan doit donc faire l'objet d'une analyse précise permettant d'éliminer toutes ces causes de variation ;

les variations considérées portent sur des postes comptables qui, suivant le degré de finesse des comptes disponibles, peuvent être plus ou moins agrégés ; ainsi par exemple, la variation globale du poste "prêts" peut recouvrir des variations de signes contraires de prêts à différents emprunteurs ; or une variation positive d'un poste d'actif correspond à un emploi, alors qu'une variation négative du même poste correspond à une ressource : cession d'immobilisation, déstockage, recouvrement de créance par exemple. L'interprétation des différents flux de ressources et d'emplois sera donc meilleure et plus significative si les rubriques du bilan sont plus détaillées.

« L'établissement des comptes économiques sera de ce fait facilité si l'on dispose pour chaque poste de la somme des mouvements débiteurs et de la somme des mouvements créditeurs de la période (cf. le grand livre et les balances). »

Deux rubriques du compte de capital proviennent par ailleurs du compte de résultat ; il s'agit :

de la différence (produits-charges) exceptionnels sur opérations de gestion, que l'on a exclue du calcul de l'épargne brute

« Parce qu'on veut que l'épargne brute soit caractéristique d'une exploitation normale de l'entreprise. »

et que l'on considère, si cette différence est positive, comme une source additionnelle d'autofinancement ;des produits de cession.

On peut considérer que l'épargne brute est également le solde des deux derniers comptes économiques regroupés en un tableau de financement. C'est aussi le solde d'un compte recensant tous les éléments du bilan différentiel qui ont été écartés dans l'établissement des comptes capital et financier, à l'instar de ce qui a été vu plus haut à propos des trois premiers comptes : variation des amortissements et des provisions, valeurs comptables des éléments d'actif cédés, variations de réserves et incorporations de réserves au capital, amortissement des subventions d'investissement, etc. Mais ce compte est difficile à établir, car le caractère de ressources ou d'emploi est fort peu parlant dans le cas des flux fictifs.