Les créances

Dans le cas d'une créance, la provision pour dépréciation correspond à la part que l'on craint de ne pas pouvoir récupérer, compte tenu des informations dont on dispose sur le débiteur considéré « Il se peut que cette crainte relative à la récupération d'une créance tienne, non pas à la faible solvabilité d'un débiteur, mais aux moyens de paiement qu'il utilise, par exemple, des devises étrangères. La perte redoutée est alors couverte, non par une provision pour dépréciation, mais par une provision pour risques appelée provision pour perte de change (compte 1515). Ceci ne change en rien les mécanismes de dotation et de reprise évoquée ci-après. »

.

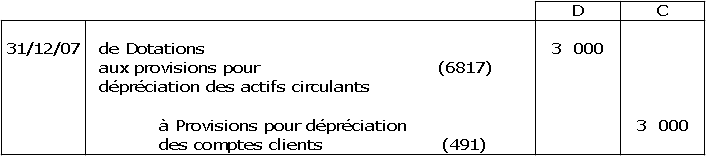

Supposons par exemple qu'en fin d'année 2007, faisant l'inventaire de toutes les créances, on estime que, compte tenu de la situation du client X, le risque de perte de la créance de 6 000 € que l'on a sur lui est de l'ordre de 50% de son montant.

On constitue une provision par le jeu des écritures ci-dessous :

Complément :

Par ailleurs, la nécessité de suivre distinctement les créances risquées des clients, conduit souvent à les transférer du compte clients à un compte spécial intitulé clients douteux ou litigieux (compte 416).

Mais cette pratique n'est pas obligatoire car on peut se borner à tenir un état extra-comptable.

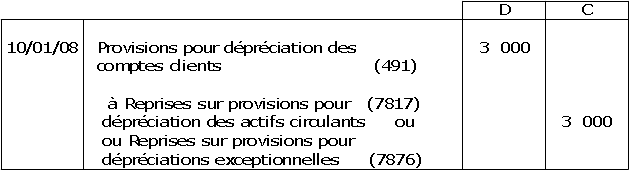

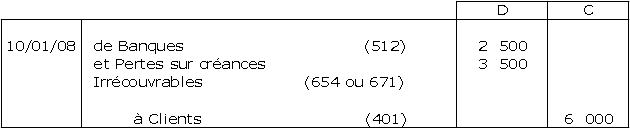

Lors de l'exercice suivant, par exemple, on encaissera le montant récupéré effectivement et le mécanisme sera le même que pour les provisions pour risques et charges. Supposons que le montant récupéré le 10.01.2008 est par exemple de 2 500 €.

Exemple : 1°) constatation de la perte

Exemple : 2°) réintégration de la provision dans le résultat de l'exercice