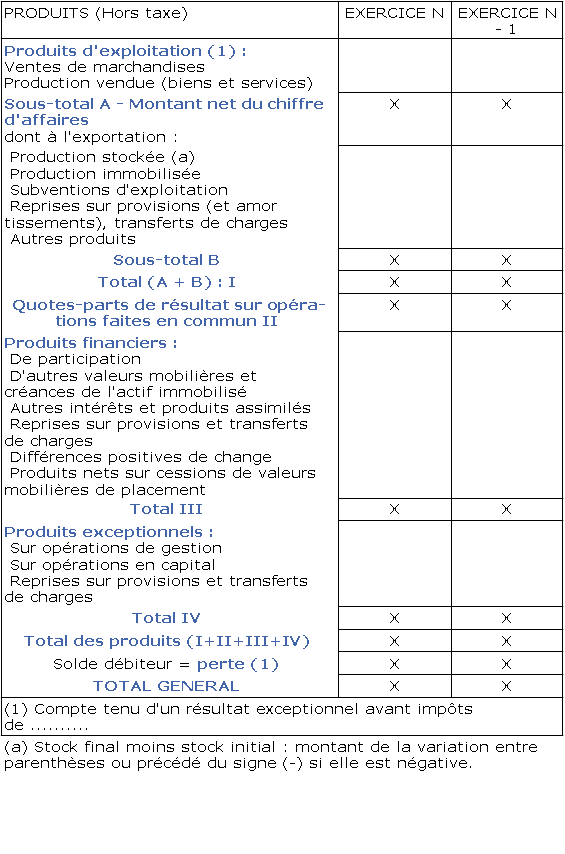

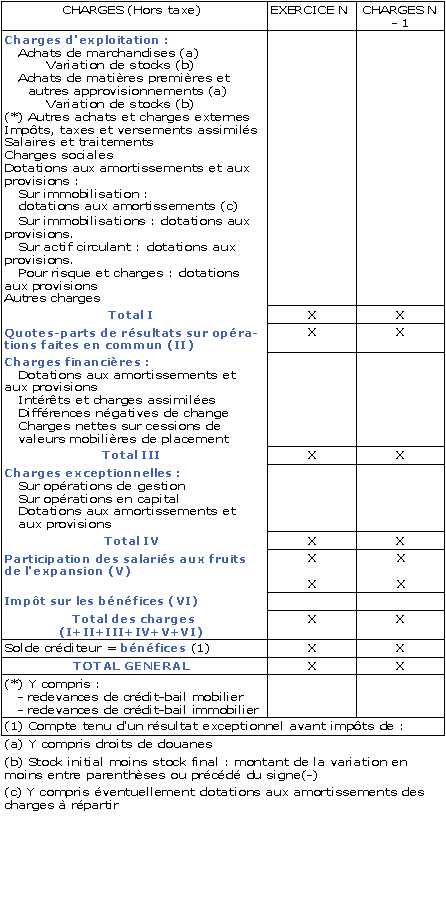

Le compte de résultat dans le système de base

Le compte de résultat est établi à partir des soldes en fin d'exercice des comptes de gestion, charges et produits.

On trouvera un modèle de compte de résultat (dans le système de base) dans les 2 Tableaux ci-après. On remarquera que les charges et les produits sont classés en trois rubriques distinctes (correspondant à la nomenclature même du plan de comptes) selon qu'il s'agit d'opérations d'exploitation, financières, exceptionnelles ; les dotations aux amortissements et aux provisions sont éclatées entre ces trois rubriques.

Le compte de résultat, comme d'ailleurs le bilan, doit comporter pour chaque rubrique le chiffre de l'exercice considéré et le chiffre de l'exercice précédent. Il peut être présenté soit sous la forme classique d'un compte à deux colonnes, les charges étant à gauche et les produits à droite, soit en liste en plaçant en début de liste les éléments d'exploitation (produits, puis charges, puis résultat partiel d'exploitation), puis les éléments financiers (idem), puis les éléments exceptionnels, puis enfin le résultat final, bénéfice ou perte.