La trésorerie

Rappel : Trésorerie et résultat...

Trésorerie et résultat sont deux notions distinctes. La trésorerie est un indicateur de solvabilité de l'entreprise : combien l'entreprise dispose-t-elle d'argent maintenant ? Le résultat est un indicateur de rentabilité : l'entreprise crée-t-elle plus de richesse qu'elle n'en consomme ? Cf. Module 1

Le niveau de la trésorerie s'obtient :

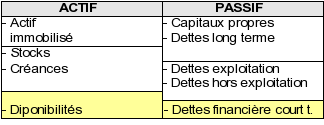

Quand on analyse le bilan financier, on se rend compte du lien existant entre le FR, le BFR et la trésorerie. La trésorerie apparait en bas de bilan comme un reliquat :

Cette méthode met en évidence la nécessité d'avoir un fonds de roulement suffisant pour pouvoir couvrir le BFR.

Un BFR supérieur au FR est alors financé par une trésorerie passive (découverts bancaires, CBC). Si ce décalage est stable, peu élevé et négocié avec son banquier (facilité de caisse) cela n'engage pas la survie de l'entreprise, même si cela est couteux. En revanche, si ce décalage est subi et en augmentation, cela révèle un déséquilibre de la structure financière qui peut mettre en péril la survie de l'entreprise.