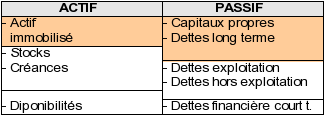

Le fonds de roulement FR

Le fonds de roulement se calcule par le haut du bilan (long terme).

Le fonds de roulement correspond à la différence entre les capitaux permanents et les actifs immobilisés. Il permet de vérifier que les actifs immobilisés sont financés par des ressources de long terme.

Quand il est positif, il constitue un excédent de ressources permettant de financer une partie de l'activité court terme de l'entreprise. Négatif, il peut révéler un déséquilibre financier préjudiciable, notamment si l'entreprise est en phase de croissance.

Remarque :

Il existe une autre approche, moins utilisée et pourtant plus fidèle à ses enjeux, qui consiste à passer par le bas de bilan (le court terme) :

Dans ce cas, un fonds de roulement positif permettrait de vérifier que la liquidation des actifs de court terme permettrait de payer les dettes de court terme (si on lui demandait de les régler immédiatement). Au contraire, un fonds de roulement négatif signifierait que l'entreprise ne pourrait pas honorer le paiement de ses dettes de court terme par la liquidation de son actif de court terme.

Les deux approches donnent le même montant !