Illustration des limites de la comptabilité générale

Exemple :

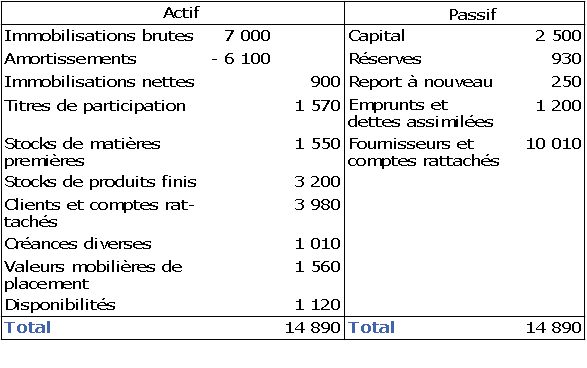

Considérons par exemple une société dont le bilan fin 2007 est, après répartition, celui du Tableau suivant :

Les dirigeants de cette société ont conçu le projet pour 2008 :

d'acquérir pour 4 500 000 € un nouvel équipement industriel ;

de constituer une équipe de recherche, afin de mener des travaux sur une nouvelle technologie.

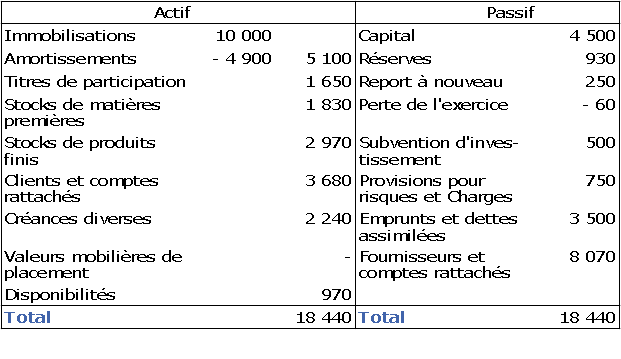

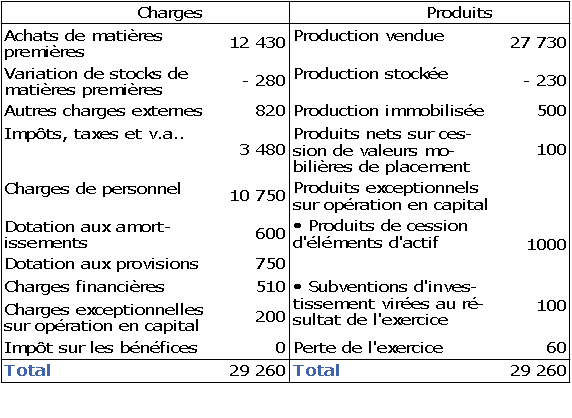

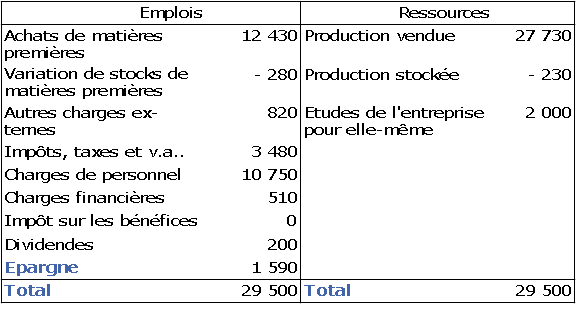

La Direction Financière, après avoir demandé aux responsables des Directions Commerciale et de la Production leurs prévisions concernant respectivement les ventes et les frais de production pour 2008, établit le bilan et le compte de résultat prévisionnels. Ces comptes sont ceux du Tableau "Bilan prévisionnel 2008 avant répartition en milliers d'euros" et du Tableau "Compte de résultat prévisionnel 2008 en milliers d'euros" ci-après.

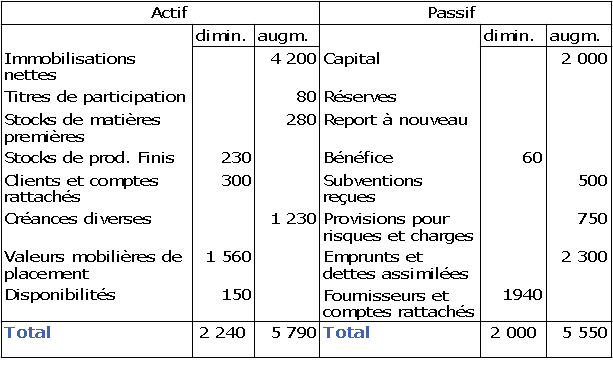

Le bilan prévisionnel de 2008 est une description statique du patrimoine à une date déterminée. On constate que cette description ne fait pas apparaître clairement les flux que sont les mouvements de patrimoine. Or ce sont justement ces flux qui caractérisent le mieux le projet en cause. On est alors incité à effectuer la comparaison terme à terme entre les différents postes des bilans de 2007 et 2008. On obtient aisément le Tableau "Bilan différentiel en milliers d'euros" ci-après.

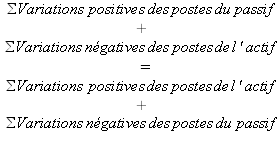

On vérifie sur ce tableau l'égalité suivante :

et l'on est tenté d'appeler ressources et emplois respectivement le premier et le deuxième membre de cette égalité.

En réalité, cette présentation ne permet pas d'expliciter clairement les choix qui ont été effectués. En effet, dans l'exemple que nous donnons, les chiffres prévisionnels ci-dessus résultent des éléments suivants du projet :

achat d'un équipement de 4 500 000 €,

investissement dans des travaux de recherche & développement pour 2 000 000 €,

augmentation de capital de 2 000 000 €,

nouvel emprunt de 2 500 000 €,

remboursement d'emprunt pour 200 000 €,

obtention d'une subvention d'équipement de 600 000 €,

cession pour 1 000 000 € d'une immobilisation de valeur brute 2 000 000 € et de valeur nette 200 000 €,

cession pour 1 660 000 € de titres de placement de valeur comptable de 1 560 000 €.

A ces éléments s'ajoute une distribution de dividendes de 200 000 € qui n'apparaît pas dans les comptes prévisionnels 2008, ces derniers étant établis avant répartition.

Or certains de ces éléments n'apparaissent pas explicitement parmi les chiffres fournis par la comptabilité générale :

l'investissement dans les travaux de recherche & développement n'apparaît que très partiellement sous la rubrique "production immobilisée" (Compte 721)

« Ce compte 721 enregistre le coût des travaux faits par l'entreprise pour elle-même. Il est crédité par le débit du compte d'immobilisation concerné, d'un montant égal, en principe, au coût réel de production des immobilisations créées, ou par le débit du compte 23 "Immobilisations en-cours", s'il s'agit de travaux importants et longs. »

,les désinvestissements en valeurs mobilières de placement donnent lieu à des écritures qui ne permettent pas de retrouver aisément le montant des cessions,

enfin les rubriques financières agglomèrent désendettement et nouvel endettement, de telle sorte qu'il est difficile d'en retrouver les montants,

Si l'on considère que les préoccupations spécifiques du responsable de l'entreprise s'expriment ici essentiellement sous la forme de trois questions :

quelle politique d'investissement et de désinvestissement retenir ?

compte-tenu de cette politique, quelle part de l'investissement pourra être financée par l'entreprise elle-même, c'est-à-dire par l'épargne résultant de son activité et par les ressources de désinvestissement ?

quelle sera la part restante qui devra être couverte par un financement externe ?

On constate d'après ce qui précède que les seules données de la comptabilité générale ne permettent pas à elles seules de vérifier la cohérence financière de la stratégie, à savoir l'équilibre suivant :

Investissement + Désendettement

=

Epargne de la période + Désinvestissement + Nouvel endettement

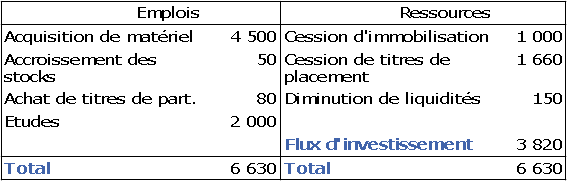

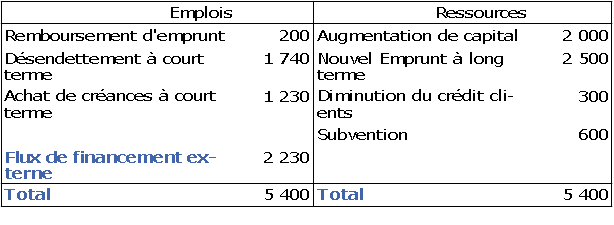

Si l'on souhaite faire ressortir chacun des éléments de l'égalité qui précède, on est conduit à présenter les informations numériques sous une forme qui peut par exemple être celle des trois tableaux ci-après.

Remarque :

On remarquera que ces tableaux font apparaître des flux de valeur, par opposition aux stocks comptables « Au sens large, c'est-à-dire relatifs à toutes les catégories d'éléments du patrimoine. »

de patrimoine décrits par les bilans de la comptabilité générale.

On notera ensuite que ces flux de valeur sont des flux effectifs : ils ne comportent en effet ni dotation aux amortissements, ni mouvement de provision, ni affectation à des réserves ou report à nouveau, ni charge exceptionnelle sur opération en capital, ni subvention d'investissement virée au résultat de l'exercice...

Enfin le fait que, pour des raisons fiscales, l'entreprise ait choisi de ne faire apparaître en comptabilité générale que 500 000 € d'études faites par l'entreprise pour elle-même n'apparaît pas. En revanche l'investissement en recherche & développement, qui était en grande partie passé en charges du compte d'exploitation générale, est ici pris en compte explicitement.

Ainsi sont dissociés deux aspects très différents de la gestion de l'entreprise :

les tableaux précédents décrivent les éléments principaux de la stratégie (ici faire un effort d'investissement et le financer de manière appropriée) ;

le bilan et le compte de résultat de la comptabilité générale traduisent surtout des choix tactiques de la firme vis à vis de l'administration fiscale et de ses actionnaires.

Les trois tableaux "formation de l'épargne", "investissement", "financement externe" constituent ainsi une ébauche de comptabilité de flux, déjà beaucoup plus parlante que les comptes traditionnels donnés au début de cet exemple.

Cette présentation est toutefois centrée presque exclusivement sur les problèmes de l'investissement et de son financement. Les préoccupations d'un chef d'entreprise ne se résument pas nécessairement au seul souci de s'assurer que sa firme a les capacités de financer, par son épargne propre, une part suffisante de l'effort d'investissement : il peut s'agir aussi pour lui d'analyser les conditions dans lesquelles cette épargne apparaît. Les questions qui se posent alors relèvent de l'un des trois aspects suivants :

l'aspect technique et commercial : combien produire, combien vendre et à quel prix, quelle sera la consommation de matière première, etc. ?

l'aspect social : quel effectif prévoir, dans quelles catégories et qualifications, quelles augmentations de salaire consentir, etc. ?

l'aspect financier lié à la distribution de revenus à l'extérieur de l'entreprise (charges financières, dividendes, problèmes fiscaux).

On peut noter par ailleurs qu'il serait utile de mettre en évidence la nécessaire relation précédente entre épargne, investissement et financement, sans que l'on soit obligé de la vérifier séparément.

Cela va nous conduire à adopter une présentation différente mais de même esprit, en cinq "comptes économiques", très semblables à ceux que la comptabilité nationale emploie pour les entreprises, et que nous allons examiner ci-après.