Les ratios relatifs à la solvabilité et à l'endettement

Les ratios de fonds de roulement mesurent l'importance et l'évolution dans le temps du fonds de roulement.

Complément :

C'est essentiellement le ratio de financement des immobilisations :

que l'on complète généralement pour apprécier plus directement l'importance du fonds de roulement, par le ratio :

Les ratios de solvabilité sont complémentaires des ratios de fonds de roulement mais sont plus tournés vers la mesure de l'aptitude de l'entreprise à rembourser rapidement ses dettes si elle devait cesser brutalement toute activité.

Complément :

Ce sont :

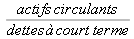

le ratio de solvabilité générale :

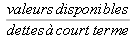

le ratio de solvabilité réduite :

le ratio de solvabilité immédiate :

des ratios permettent au prêteur à long terme de mesurer la capacité de l'entreprise à rembourser ses dettes à moyen et long terme. Il s'agit par exemple du ratio :

(où le "cash-flow", ou "capacité d'autofinancement" correspond en première analyse à la somme du résultat et des dotations aux amortissements et aux provisions, moins les reprises de provisions « On verra au chapitre "Les comptes de flux - L'autofinancement - Le tableau de financement" les définitions précises de ces termes. »

) dont les analystes du Crédit National, par exemple, estiment qu'il doit être inférieur à 3 ou 4, pour une durée moyenne des dettes à L et MT de 10 ans, ou le ratio similaire :

dont les banquiers estiment généralement qu'il doit être supérieur à 2 pour que l'entreprise soit en mesure non seulement de rembourser ses dettes à terme, mais encore de payer des dividendes et de s'autofinancer.

Les ratios d'endettement caractérisent la structure du passif, c'est-à-dire la répartition des ressources financières entre fonds propres, emprunts à long terme, dettes à court terme.

Complément :

Ce sont par exemple les ratios :

test ![]()

Le plus utilisé des ratios d'endettement est le ratio d'autonomie ou d'indépendance financière (sous-entendu à long terme)

pour lequel il est fréquemment fait référence, en France à une limite inférieure de 1/2, notamment de la part des prêteurs à long terme.

Cette valeur limite correspond, pour les prêteurs à long terme, au souci que les actionnaires prennent une part suffisante du risque. Plus cette part est importante, plus les prêteurs ont en effet de chances de récupérer leurs capitaux en cas de liquidation de l'entreprise.

On associe souvent à cette contrainte du ratio d'autonomie financière à long terme > ½ celle du ratio capitaux propres / passif total > 20%.