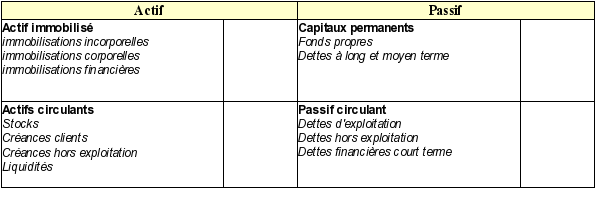

Structure du bilan financier

Dans ce cours, nous allons nous limiter à l'approche la plus commune : le bilan financier

D'emblée, ce bilan financier parait beaucoup plus lisible et peut offrir à l'œil averti un premier aperçu de l'équilibre financier.

On peut déjà formuler deux remarques.

Tout d'abord, les colonnes brutes et cumul amortissement ont disparu. L'actif est présenté pour ses valeurs nettes.

De plus, les postes du bilan ne sont plus classés dans une logique juridique mais plutôt économique. Ainsi, l'origine des dettes (emprunts obligataires, emprunts auprès des établissements de crédits, etc.) n'apparait plus. Seule leur fonction dans la vie de l'entreprise est retenue comme critère de classement : financement du long terme (dettes à long et moyen terme) ou financement du quotidien de l'entreprise (exploitation, hors exploitation).