|

L'analyse des écarts sur les frais indirects s'effectue au niveau de certains centres d'analyse (généralement les centres de production), et porte sur le total des frais indirects de ces centres. Faisant l'hypothèse, comme on l'a vu plus haut, que ce total peut se décomposer en une partie fixe et une partie variable proportionnelle, on utilise alors la méthode de l'imputation rationnelle pour calculer un coût préétabli, dont la partie fixe est proportionnellement constante et qui permet de mettre en évidence une sous-activité ou une sur-activité.

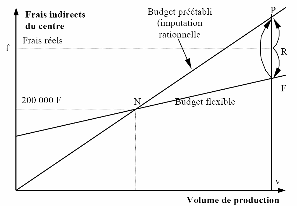

| Prenons le cas d'un atelier de production pour lequel :  | le budget de frais correspondant à l'activité normale, mesurée par exemple en nombre d'unités de produit et égale à 1 000, est de 200 000 €, | | la variabilité des frais indirects de l'atelier peut être représentée par la droite dite droite de budget flexible du schéma ci-après; |

|  Première analyse de l'écart sur les frais d'un centre |

Considérons maintenant la droite passant par l'origine et le point N correspondant au budget relatif à l'activité "normale". Cette droite, dite droite de budget préétabli, fournit un coût préétabli du centre de production, qui est proportionnel au volume de production et correspond à l'imputation rationnelle des frais fixes.

Si le point correspondant au volume réel de la production v et aux frais réels f est R, l'écart RP  Cet écart est dit "écart total", mais n'a pas d'autre signification que donner lieu à une décomposition intéressante.  s'analyse en : | un écart d'activité FP qui mesure le montant des frais fixes sur-absorbés ou sous-absorbés (cet écart est ici favorable et correspond à une sur-absorption) ; | | un écart de budget RF qui mesure l'écart entre les frais réels et ce qu'ils auraient dû être (cet écart est ici défavorable). |

|  |  |  |

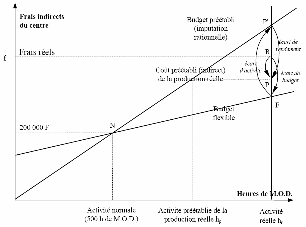

La méthode intègre souvent la mesure d'écarts de productivité, ou de rendement, lorsque cette notion a un sens pour l'atelier ou le centre de travail considéré. Cela suppose qu'à la fois le nombre d'objets fabriqués soit un indicateur pertinent d'activité, et que l'on dispose par ailleurs d'une autre unité d'œuvre liée à la mise en œuvre des moyens de production, heure de main-d'œuvre ou heure de machine, de telle sorte que le rapport du nombre d'objets fabriqués par heure puisse être comparé de manière significative à une norme de productivité.

Dans ce cas, et nous supposerons que le même atelier que ci-dessus peut être repris comme exemple, on prendra ce nombre d'heures comme mesure de l'activité du centre. Traçons à nouveau sur le schéma ci -après les droites de budget flexible et de budget préétabli .

| Analyse de l'écart sur les frais d'un centre dans le cas où la mesure d'une productivité est possible |

Si h r est l'activité réelle, c'est à dire le nombre d'heures réel et h s l'activité préétablie de la production réelle, c'est à dire le nombre d'heures qui aurait dû être normalement consacré à la production effectivement réalisée, l'écart total Même remarque que précédemment. RP (défavorable sur la figure) s'analysera selon trois écarts : | un écart de rendement P'P (défavorable sur la figure) ; | | un écart de budget, ou de frais, RF (défavorable sur la figure) ; | | un écart d'activité FP' (favorable sur la figure). |

Ces analyses d'écarts peuvent être effectuées à l'un quelconque des stades du travail comptable.

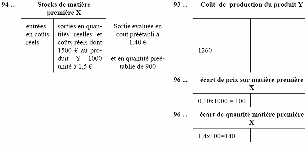

| Comptablement deux systèmes sont a priori possibles pour effectuer la constatation des écarts : | ou bien on établit séparément deux comptabilités analytiques : une en coûts réels, une en coûts préétablis, et l'on fait la différence entre les éléments homologues que l'on a choisi de considérer ; | | ou bien chaque fois que l'on mesure un écart, on remplace dans la comptabilité analytique le coût réel, qui a servi à calculer l'écart, par le coût préétabli correspondant, de telle sorte que l'on annule l'effet de l'écart sur les ventilations qui sont faites en aval du centre ou du reclassement considéré : dans ce deuxième cas on renonce au calcul de coûts réels Ce qui pose problème par rapport à l'obligation édictée par le PCG, et par le fisc, de valoriser les stocks en comptabilité générale en coûts historiques : il est alors nécessaire de corriger les stocks en coûts préétablis pour retrouver les coûts réels, en réintégrant en fin de période une partie des écarts enregistrés pendant cette période. . On trouvera ci-après un exemple de cette pratique, relatif à la consommation d'une matière première X par la production d'un produit Y. |

| Exemple de comptabilisation des écarts |

| | | |

|