|

Principes généraux et définitions

|

|

||||||||||||||||||||||||||||||||||||||

Il existe divers types de coûts. Un coût au sens général du terme est un regroupement de charges qui peut correspondre :

En ce qui concerne les coûts des produits d'entreprises de production ou de transformation, on distingue en particulier en comptabilité analytique :

On parle de calcul de coûts complets lorsque ces coûts calculés tiennent compte de toutes les charges supportées par l'entreprise, de coûts partiels lorsqu'on ne prend en compte dans le calcul qu'une partie de ces charges : soit les éléments directs, c'est-à-dire affectables sans ambiguïté aux produits, soit les éléments variables, c'est-à-dire variant proportionnellement avec les quantités produites ou vendues. On reviendra ultérieurement sur les définitions plus précises de ces termes. Les coûts peuvent être calculés ex post : ce sont des coûts constatés ; on parle aussi de coûts réels ou historiques. Ils peuvent être calculés ex ante : ce sont des coûts préétablis qui serviront, le moment venu de normes, d'objectifs ou de simples prévisions. Selon leur objet, ils sont désignés par coûts standard, devis, budgets de frais, coûts prévisionnels.

En principe ce sont les charges de classe 6 de la comptabilité générale, c'est-à-dire relatives à l'exploitation de l'exercice, qui sont reprises et ventilées par la comptabilité analytique pour le calcul des coûts. Mais en fait, parmi ces charges, certaines sont considérées comme non incorporables. Il s'agit essentiellement des amortissements de frais d'établissement et de charges qui ne présentent pas un caractère habituel dans la profession et doivent être considérées comme un risque (prime d'assurance-vie, provision pour dépréciation ...). D'autres charges dites supplétives peuvent être prises en compte ; on désigne sous ce vocable les charges fictives correspondant à la rémunération des capitaux propres de l'entreprise  La rémunération des capitaux propres résulte de l'affectation du résultat et ne figure pas parmi les charges du compte de résultat. Dans l'usage lié à la fixation de prix de vente, on inclut dans les coûts de revient une rémunération conventionnelle des capitaux propres, fonction par exemple du coût moyen des capitaux employés ("coût du capital"), dans le cas d'une société, ou encore de la rémunération que l'exploitant individuel souhaite obtenir de son investissement et de son travail.  , et le cas échéant à la rémunération du travail de l'entrepreneur individuel non salarié, qui n'est pas fiscalement déductible ni inscrite en charge de la comptabilité générale. , et le cas échéant à la rémunération du travail de l'entrepreneur individuel non salarié, qui n'est pas fiscalement déductible ni inscrite en charge de la comptabilité générale.D'autres charges comptables, enfin, sont modifiées lors de leur prise en compte dans le calcul des coûts parce qu'elles apparaissent comme trop conventionnelles ou induites par des considérations fiscales : c'est essentiellement le cas des amortissements, lorsqu'ils sont très différents de la dépréciation économique réelle des biens et que cette dernière peut être évaluée. Des amortissements "économiques" peuvent alors être substitués aux amortissements comptables d'origine fiscale dans les calculs de coûts.

Le calcul des coûts peut concerner un objet ou un groupe d'objets bien individualisés. C'est ce qui se passe dans le cas de produits fabriqués à l'unité ou en très petit nombre : construction d'un barrage, d'un pont ou d'une usine, par exemple. Dans le cas d'une fabrication en série, il est difficile, et généralement impossible, d'individualiser un lot ou une unité du produit. On préfère alors définir une période de calcul, le coût de production du produit devenant alors le quotient d'une somme de charges recensées durant la période par le nombre d'unités produites (c'est-à-dire sorties du cycle de fabrication) dans le même temps. En comptabilité générale, la fréquence de calcul des résultats n'est généralement qu'annuelle. Or, l'utilisation d'une comptabilité analytique comme outil de contrôle implique une périodicité qui ne peut guère être supérieure au mois. Il en résulte que pour toutes les charges constatées en comptabilité générale et qui concernent une période supérieure au mois, il est nécessaire de répartir la charge par la méthode dite de l'abonnement. Un amortissement annuel de 1 200 sera par exemple réparti par cette procédure en une charge d'abonnement mensuel de 100. Si la charge n'est pas connue à l'avance au moment où l'on établit les comptes analytiques d'une période, il est nécessaire d'introduire dans ces comptes une charge estimée. Il en va de même des charges que la comptabilité générale mettrait trop de temps à fournir. Le comptable introduit alors dans le système d'analyse des éléments approchés, quitte à faire ensuite apparaître la différence lorsqu'il souhaitera, par souci de vérification, confronter les résultats donnés par la comptabilité analytique à ceux de la comptabilité générale (comme on le verra dans la 3ème partie de ce chapitre). Lorsqu'elle n'est pas exclusivement centrée sur le contrôle d'écarts entre normes et réalisations de centres de responsabilité, une comptabilité analytique en coûts complets est généralement destinée en premier lieu à calculer des coûts de production ou de revient des produits de l'entreprise. Les charges suivent alors un cheminement différent selon qu'on les considère comme directes ou indirectes.

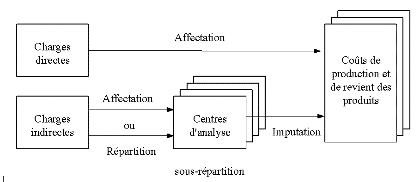

Une charge est dite directe par rapport au coût du produit considéré si son affectation est possible sans calcul conventionnel, grâce à un moyen de mesure effectivement disponible (compteur, chronomètre, pointage, ...). Une charge est dire indirecte dans le cas contraire. Son traitement comprend alors trois opérations successives (cf. Schéma ci-après) :

Nous allons voir dans le paragraphe suivant comment s'organisent la cession de prestations entre centres et l'imputation aux coûts des produits. |

La distinction entre charges directes et indirectes

La distinction entre charges directes et indirectes