|

|

|

|

| 1.

| Les centres d'analyse |  |

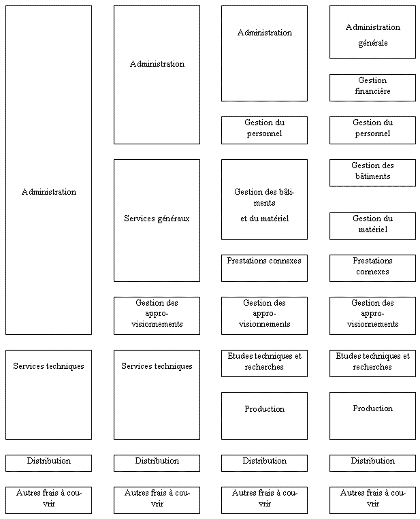

Il peut être ouvert autant de centres d'analyse que la complexité de l'entreprise, ses activités ou ses besoins d'information le nécessitent. A côté des centres de travail, calqués sur la division physique de l'entreprise, on peut trouver des centres qui correspondent à une division de nature plus fonctionnelle que physique : gestion financière, administration générale, gestion du personnel, production, distribution, etc. A cet égard, le PCG propose un découpage de type fonctionnel dont la finesse dépend de la taille de l'entreprise, et que l'on trouvera sur le schéma ci-après. |  Le découpage analytique fonctionnel proposé par le PCG |

Les transferts de charges entre centres, qui peuvent être "en escalier" (sans retour en arrière) ou croisés, ainsi que l'imputation des charges des centres aux coûts des produits, peuvent se faire :  | soit grâce au coût de l'unité d'œuvre de chacun des centres opérationnels, c'est à dire ceux où sont mis en œuvre les moyens de production, et où il existe une unité physique permettant de quantifier l'activité du centre (heure de main d'œuvre, heure de machine, unité de produit, tonnage, etc.) ; | | soit, dans les centres de structure qui remplissent des fonctions communes dont l'activité ne peut être mesurée par une unité physique, grâce à des clés de ventilation ou à des taux de frais, clés et taux dont on verra plus loin le principe. |

Les centres sont appelés principaux ou auxiliaires selon que leurs charges sont imputées aux coûts des produits ou au contraire transmises à d'autres centres. Le coût de l'unité d' œuvre d'un centre est obtenu en divisant la somme de ses frais, indirects par définition  Souvent la comptabilité analytique a pour objet non seulement le calcul de coûts des produits mais également le calcul de coûts par centre de responsabilité. On fait alors transiter les charges directes de consommation de matières premières et de main d'œuvre par les centres d'analyse où a lieu la fabrication des produits, et cela afin d'aboutir à un coût global d'exploitation du centre considéré. Mais dans la suite, nous respecterons le formalisme du vocabulaire défini précédemment, et n'emploierons le terme de frais d'un centre que dans le sens de frais indirects.  , par le nombre de ses unités d'œuvre. Les frais indirects du centre sont des consommations indirectes de matières et de fournitures, des rémunérations indirectes comme celles relatives à l'encadrement, des services indirects éventuellement répartis (loyers, assurances, transports, ...), des dotations aux amortissements, et des prestations des autres centres.  | Lorsqu'il y a prestations réciproques entre plusieurs centres, les coûts d'unité d'œuvre peuvent être obtenus en résolvant des systèmes d'équations exprimant pour chaque centre l'égalité entre frais entrants et frais sortants (les comptables préfèrent souvent procéder par tâtonnements et itérations successives ou se contenter d'évaluer les prestations réciproques à l'aide de coûts standards).

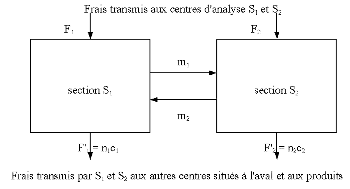

| m1 et m2 sont les nombres d'unités d'œuvre fournies par S1 à S2 et par S2 à S1, | | n1 et n2 sont les nombres d'unités d'œuvre fournies à l'aval par S1 et par S2, | | c1 et c2 sont les coûts unitaires des unités d'œuvre de S1 et S2. |

On a alors le système d'équations suivant : | F1 + m2c2 = (n1 + m1) c1 | | F2 + m1c1 = (n2 + m2) c2 |

Les calculs de prestations réciproques, très en vogue autrefois, sont en fait souvent la source de complications inutiles par rapport au gain obtenu dans la précision des calculs de coûts. On préfère généralement employer des reversements de section en section en cascade, sans retour en arrière.

|  |  |  |

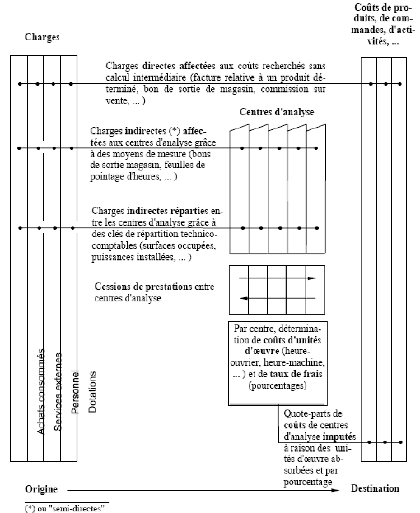

Le schéma de la comptabilité analytique en coûts complets peut maintenant être précisé à la lumière des définitions précédentes, à l'aide du schéma ci-après. | Schéma d'une comptabilité analytique tiré du PCG |

| 2.

| La prise en compte des décalages dans le temps - les stocks | |

Le fonctionnement d'une comptabilité analytique est souvent compliqué par le fait qu'en général l'entreprise ne vend pas immédiatement les produits qu'elle fabrique, ni ne consomme immédiatement les matières et fournitures qu'elle achète. Ces décalages, qui peuvent être importants, permettent à la production de s'affranchir en partie des aléas de la vente et des retards de livraison des fournisseurs. Au lieu que les achats externes s'imputent directement aux coûts de production et que ces derniers soient virés sans intermédiaire aux coûts de revient des ventes, des comptes de stocks de marchandises, matières premières, fournitures, produits en cours et produits finis permettent de stocker les coûts, de servir de tampons entre les entrées en stocks et les sorties.  | Comme on l'a déjà vu dans la première partie consacrée à la comptabilité générale, les entrées en stock sont valorisées pour les marchandises, matières et fournitures au coût d'achat (montant des factures d'achat majoré des frais d'achat et éventuellement d'approvisionnement), pour les produits au coût de production de la période considérée. Les sorties de stock constatées au cours d'une période sont quant à elles valorisées par la méthode premier entré-premier sorti ou par la méthode du coût moyen pondéré Les deux méthodes sont autorisées par le PCG pour l'évaluation des stocks en comptabilité générale (inventaire). , le coût moyen pondéré étant donné par la formule suivante :

| | | |

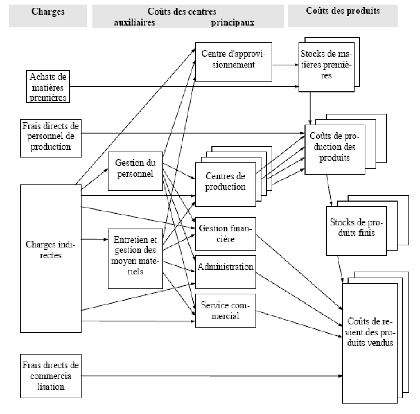

La comptabilité analytique s'articule alors selon le Schéma ci-après, où l'on notera que les coûts de production (et les entrées en stocks de produits) concernent les quantités produites pendant la période, alors que les coûts de revient et les sorties de stocks de produits concernent les quantités vendues pendant cette même période. Ce schéma ne prétend pas épuiser tous les modes de ventilation possibles Les rectangles dont les bords droits et supérieurs sont doublés correspondent au fait qu'il y a plusieurs centres de production, plusieurs matières premières et produits finis en stock, plusieurs coûts de production et de revient. . | Schéma complet tenant compte de l'existence des stocks |

Le document synthétique qui rend compte globalement de toutes les ventilations s'appelle "le tableau de répartition et d'imputation". | 3.

| Choix des unités d'oeuvre | |

La meilleure unité d'œuvre est celle dont la quantité varie, au cours de plusieurs périodes successives, en corrélation la plus étroite avec le total des frais du centre, ce qui en principe suggère des études statistiques. Mais très souvent, dans la pratique, c'est l'une des quatre unités d'œuvre suivantes qui est utilisée : 1 | l'heure de main d'œuvre, en principe lorsque dans le centre de travail considéré, il est possible de pointer les temps de travail par opérateur, ou par équipe), et que les temps de travail des opérateurs et des machines qu'ils servent sont étroitement liés Dans le cas d'un centre principal de production, lorsque l'unité d'œuvre est l'heure de main d'œuvre, il s'agit de l'heure de main d'œuvre directe, puisque les temps en cause sont affectables aux produits : le coût de l'unité d'œuvre est donc le "coût de l'heure directe", à ne pas confondre avec le coût horaire de la main d'œuvre lui-même. Pour compliquer le tout, on appelle parfois "coût de l'heure directe" un coût qui comprend le coût de l'unité d'œuvre , c'est-à-dire le coût unitaire indirect du centre, appelé alors "part horaire", plus le coût horaire de la main d'œuvre ; d'où une source de confusion. Le pointage des temps de travail s'applique au personnel mensuel ou mensualisé comme au personnel horaire ; il s'applique au personnel loué comme à celui de l'entreprise. ; cette unité d'œuvre est en pratique très répandue et utilisée au delà du principe précédent, ce dont on verra les conséquences dans la partie "Le contrôle budgétaire : analyse des écarts entre coûts réels et préétablis" ; | 2 | l'heure machine, lorsque dans le centre de travail considéré, la production est réalisée par une machine (ou par un groupe de machines) dont le temps de fonctionnement n'est pas directement lié au temps de travail des opérateurs qui la servent, et que l'amortissement de cette machine ainsi que ses frais de fonctionnement (entretien, frais d'outillage, consommation de produits, fluides et d'énergie) sont importants par rapports aux frais de main d'œuvre correspondants ; | 3 | l'unité de fourniture travaillée (nombre, poids, volume, surface, longueur,..) lorsque les consommations correspondantes sont d'un coût prépondérant, et/ou lorsque les temps de main d'œuvre et les temps machine par produit sont impossibles ou difficiles à pointer alors que les fournitures travaillées par le centre font l'objet d'un pointage ; | 4 | l'unité de produit élaboré (nombre, poids, volume, surface, longueur, ...), dans un atelier de fabrication spécialisé dans une production bien déterminée lorsque le centre de travail intéressé n'intervient dans le processus d'élaboration que pour un seul produit, ou pour des produits similaires que l'on peut ramener à une unité-type d'équivalence ; dans ce dernier cas, on calcule le coût de l'unité-type de produit L'unité-type peut être une unité d'un des produits, ou encore un point d'indice, chaque article valant un certain nombre de points. , et l'on obtient le coût de chaque unité de produit en multipliant ce coût de l'unité-type par le coefficient d'équivalence correspondant, déterminé par une étude technico-comptable ad-hoc. |

| 4.

| Choix des taux de frais et des clés de ventilation | |

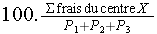

Dans le cas des centres où aucune unité d'œuvre n'est envisageable, on utilise soit des clés forfaitaires semblables aux clés de répartition des charges indirectes sur les centres d'analyse, soit des taux de frais, ces derniers étant définis comme le rapport en pourcentage du total des frais du centre d'analyse considéré à la valeur en francs d'une assiette déterminée. Par exemple, les frais du centre X seront ventilés sur les coûts de revient R1, R2, R3, par application, aux coûts de production P1, P2 et P3, des quantités vendues de ces mêmes produits, du taux de frais égal en % à : La somme des coûts de production des quantités vendues constitue l'assiette de ventilation Pour l'établissement des devis, il est commode de grouper les taux de frais dont l'assiette de répartition est la même. . Le PCG donne à titre d'exemple des types de clés et d'assiettes de taux de frais couramment admises dans certaines industries de transformation : | frais afférents aux centres de travail d'administration générale, aux comptes de coûts de revient à raison du coût de production des quantités vendues (c'est l'exemple de taux de frais donné ci-dessus) ; | | frais du centre gestion financière, imputés également aux coûts de revient à raison du coût de production des quantités vendues ; | | frais du centre de gestion du personnel, transférés à tous les centres utilisant du personnel à raison des effectifs qu'ils emploient (ou des heures, ou des rémunérations) ; | | frais du centre de gestion des bâtiments, transférés à tous les centres occupant des surfaces à raison des surfaces qu'ils occupent ; | | frais du centre de gestion du matériel, transférés aux centres utilisateurs de matériel à raison de clés conventionnelles, comme par exemple la valeur des matériels des centres, ou à raison de prestations précisément valorisées fournies à ces centres ; | | frais sur approvisionnements, imputés aux coûts de production à raison des valeurs des approvisionnements spécifiques utilisés pour chaque produit, en différenciant éventuellement ces taux de frais par catégorie d'approvisionnements ; | | frais d'études libres études dont les frais ne sont pas compensés par une contrepartie financière spécifique versée par un client , affectés aux coûts de revient à raison des coûts de production des quantités vendues ; | | frais de distribution indirects, imputés aux coûts de revient à raison des coûts de production des quantités vendues, en différenciant éventuellement le taux de frais par catégorie de clientèle. |

|

|

|