|

La relation entre comptabilité analytique et comptabilité générale

|

|

||||||||||||||||

|

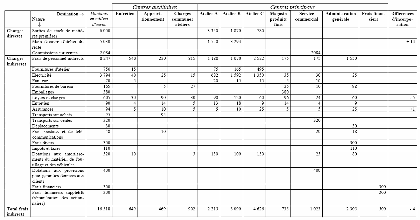

Pour l'entreprise, les faits comptables ne sont enregistrés qu'une seule fois, en comptabilité générale. C'est donc à partir des données de cette dernière que l'on alimente la comptabilité analytique, les mesures effectuées sur le terrain ne servant qu'à déterminer la ventilation interne de ces données. Cependant, on a vu que les données d'entrée de la comptabilité analytique pouvaient différer de celles de la comptabilité générale parce que certaines charges étaient considérées comme non incorporables, par exemple certaines dotations aux provisions, et qu'on souhaite parfois ajouter des éléments supplétifs généralement relatifs à la rémunération des capitaux propres. Par ailleurs, on est souvent contraint d'estimer certaines charges (dotations aux amortissements, charges financières, charges non encore facturées, etc.) faute de les connaître exactement en temps utile. Les différences entre charges enregistrées par la comptabilité générale et charges introduites dans le système d'analyse constituent ce que le PCG appelle des différences d'incorporation.

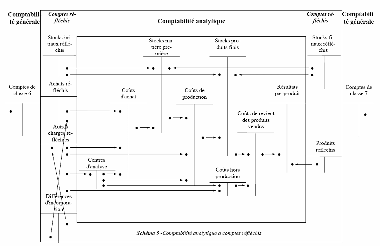

C'est pour cette raison que le PCG a prévu des comptes de différences d'incorporation et un système de comptes réfléchis de charges et de produits (variations de stocks comprises), qui ont pour fonction de reprendre les éléments de la comptabilité générale sans en altérer les comptes  . .Le mécanisme peut être représenté par le Schéma ci-après, où l'on notera que la comptabilité analytique est structurée en comptes en T (une colonne débit et une colonne crédit), comme la comptabilité générale, chaque transfert ou ventilation de charge se traduisant par un crédit d'un compte amont et par un débit (ou plusieurs débits) de comptes aval.

|

||||||||||||||||

Comptabilité analytique à comptes réfléchis

Comptabilité analytique à comptes réfléchis