|

La variabilité des coûts

|

|

||||||||||||||||||||||||||||

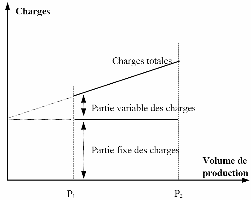

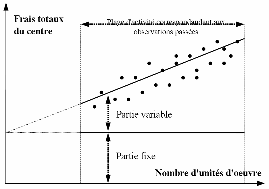

Il semblerait donc que l'on dispose là d'un moyen de départager le total des frais (indirects) du centre en une partie fixe et une partie quasi-proportionnelle au nombre d'unités d'œuvre produites. Cette analyse, intéressante pour définir l'unité de mesure de l'activité, est en fait insuffisante ; il importe de descendre au niveau de chaque catégorie de frais pour une raison qui complique grandement la compréhension du problème : le caractère de variabilité d'un coût est fonction du niveau d'observation où l'on se situe. Par exemple, dans une entreprise déterminée, les frais d'entretien pourraient être a priori considérés comme variables au niveau de tel atelier, dans la mesure où des frais qui lui sont facturés au nombre d'heures passées par les agents de la section entretien sont fonction du nombre d'opérations effectuées ou d'objets fabriqués par l'atelier ; et pourtant, au niveau de l'entreprise considérée et du centre entretien lui-même, une grande part de ces frais feront partie des charges fixes, ne dépendant pas directement des niveaux d'activité des différents ateliers. Mais l'étude de variabilité des différentes catégories de frais d'une unité donnée pose d'autres problèmes ; la notion de charge fixe paraît renvoyer à l'idée qu'un classement a priori est possible par le seul examen du processus de production (lois régissant les consommations des divers facteurs de production et normes de rémunération). En fait, ce processus est parfois si complexe qu'à moins de descendre à un niveau de détail très grand, de nombreux frais sont semi-variables sans qu'il soit aisé d'isoler a priori leur partie fixe et leur partie variable. Il serait alors nécessaire de faire sur ces frais des études statistiques par analyse de régression sur des données du passé, études statistiques qui pourraient d'ailleurs servir également à l'établissement de coûts prévisionnels. Mais elles sont très délicates à mener, compte tenu des évolutions passées de tarifs et de rendement qui sont autant de causes de variation des coûts, extérieures à l'analyse de variabilité. Une autre difficulté apparaît également dans la mise en œuvre du concept de variabilité : divers facteurs de rigidité peuvent rendre fixes à court terme des charges qui sur une plus longue période peuvent apparaître comme variables. Comment en particulier considérer les frais de main d'œuvre d'un atelier ? Si un accroissement d'activité peut se traduire tout de suite par des embauches ou tout au moins par des heures supplémentaires, l'adaptation à une régression d'activité ne sera évidemment pas aussi rapide. C'est alors finalement de manière conventionnelle que l'on fait très généralement la part des frais qui seront considérés comme fixes ou variables. Par exemple, dans le cas cité ci-dessus, on traitera quand même les frais de main-d'œuvre comme des frais variables, dans le cadre d'un raisonnement à horizon d'un an (établissement du budget annuel de l'atelier), ce choix traduisant le souci d'adapter à terme les effectifs à l'évolution prévue de l'activité.

|

||||||||||||||||||||||||||||

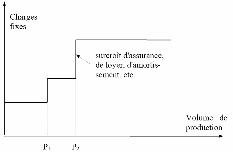

Les charges fixes variant par paliers

Les charges fixes variant par paliers