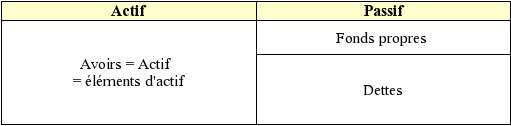

Les trois composantes du bilan

Le bilan se compose des avoirs de l'entreprise, de ses dettes et de ses fonds propres.

Définition : Les avoirs

Définition : Les dettes

Les dettes sont constituées de l'ensemble des engagements financiers que l'entreprise a pris auprès de tiers.

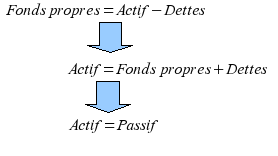

Définition : Les fonds propres

Ils peuvent être obtenus en faisant la différence entre ce que l'entreprise possède et ce qu'elle doit à des tiers. Certains financiers parlent d'actif net, c'est-à-dire du montant qui resterait aux actionnaires après paiement de toutes les dettes.

On peut alors retrouver la relation fondamentale entre ces 3 grandeurs :

Remarque :

Il peut paraître surprenant que le résultat de l'entreprise apparaisse au passif. En réalité, le résultat n'appartient pas à l'entreprise mais aux associés. De plus, quand il n'est pas distribué aux associés, un résultat bénéficiaire permet de financer l'actif et constitue donc une ressource. Il est donc logique de le retrouver au passif. Ce point sera développé au chapitre LE COMPTE DE RESULTAT (voir l'affectation des bénéfices).