Le compte de résultat en détail

Le compte de résultat de la liasse fiscale a une présentation normalisée. Il est dit « en liste », les produits et charges étant présentés en cascade et aboutissant à la fin au résultat de l'exercice. Pour visualisez un modèle de compte de résultat (PDF), cliquez ici : imprimés Cerfa n°2052 et 2053 )

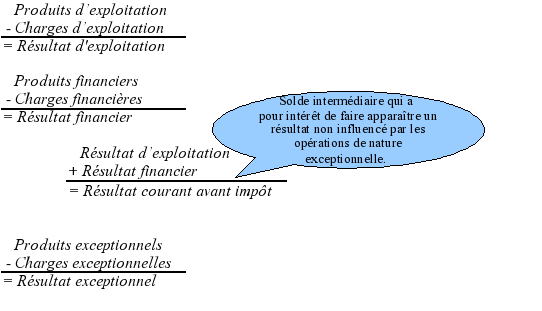

Le compte de résultat regroupe les produits et charges en 3 catégories permettant de comprendre l'origine du bénéfice ou de la perte de l'exercice.

Les opérations d'exploitation[1] : ensemble des produits et charges générés par l'exercice du métier de l'entreprise.

Les opérations financières[2] : ensemble des produits et charges consécutifs aux décisions de financement ou de placement.

Les opérations exceptionnelles[3] : ensemble des produits et charges correspondants à des décisions ne relevant pas de l'activité quotidienne de l'entreprise. Exemple : vente d'une machine-outil devenu obsolète.

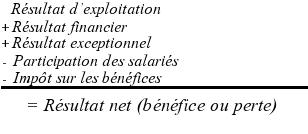

La somme de ces trois soldes est diminuée de la participation des salariés[4] et de l'impôt sur les bénéfices[5] :

Au final, on obtient le résultat net ou profit net. C'est ce montant qui apparaît au poste « Résultat » du bilan avant répartition. Le résultat net est à la disposition des actionnaires, car en tant que propriétaires de l'entreprise, c'est eux qui vont décider de son affectation.

Remarque : Les dépréciations et provisions, une cache à impôts ?

Le montant imposable est composé sans distinction de produits encaissables, de charges décaissables et de produits et charges calculés[6] (exemple provision, dépréciation, ...). Aussi, un gestionnaire, pour préserver sa trésorerie, peut être tenté de gonfler artificiellement ses charges par des dotations aux dépréciations et provisions afin de diminuer le montant imposable et donc l'impôt à décaisser...