Acquisition d'une immobilisation corporelle : La KFU4000

Le métier de SEMECA l'oblige à investir régulièrement dans des machines toujours plus perfectionnées. L'investissement est souvent important. Outre le coût de la machine, des frais d'installation et de formation des techniciens qui travailleront dessus doivent être payés. L'entreprise vient de recevoir la facture concernant la machine. On vous demande de l'enregistrer en comptabilité, en sachant que la machine est payée comptant au fournisseur.

Question

la KFU4000 | Le détail de la facture nous donne les montants suivants :

A quel(s) poste(s) et pour quel(s) montant(s) l'acquisition de la machine doit-elle apparaître ? Cliquez sur la bonne réponse. |

La TVA n'est pas un coût pour l'entreprise. En effet, la TVA qu'elle paie sur ses achats est déduite de la TVA qu'elle reçoit sur ses ventes. Elle doit reverser ensuite l'excédent de TVA perçue à l'Etat. L'entreprise agit simplement comme un collecteur d'impôt pour le compte de l'Etat.

Une immobilisation doit être enregistrée non pas pour son prix d'achat mais pour son coût d'achat, c'est à dire qu'on y rajoute tous les frais accessoires comme les frais de transports, d'installation...

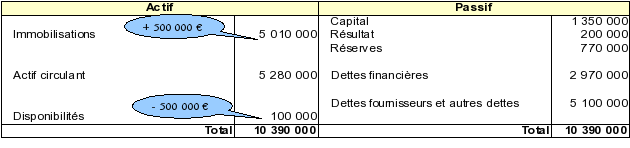

Il faut enregistrer le coût d'acquisition de la machine, donc incorporer les frais accessoires (installation et formation) dans le coût de l'immobilisation corporelle, soit le montant HT de la facture en immobilisation corporelle pour 500 000 €.

La formation, bien qu'une prestation de service (par nature immatérielle), doit être enregistrée avec la machine en immobilisation corporelle. En comptabilité, on dit que l'accessoire suit le principal.

Définition : Les immobilisations corporelles

Les immobilisations corporelles sont des actifs détenus par l'entreprise qui présentent un caractère matériel, c'est-à-dire une consistance physique.

Les plus courants :

- Terrains,

- Constructions,

- Installations techniques, matériels et outillages industriels (ITMOI),

- Autres immobilisations corporelles : matériel de transport, mobilier, matériel de bureau et informatique...

Une immobilisation rentre à l'actif de l'entreprise pour son coût d'acquisition. On parle de coût historique car il s'enregistre dans la colonne Brut sans jamais être modifié et pour n'en disparaître qu'à sa cession.